Cómo empezar a invertir

"Invierte o tus ahorros desaparecerán". A pesar de lo alarmista que suena, tiene parte de realidad, pero en la inversión se debe seguir ciertas reglas, y la primera es: Invierte en lo que entiendes.

Claudia tenía un trabajo que la permitía vivir a todo trapo: pisazo en el centro, coche, restaurantes de lujo, y aun así, ahorraba. Un día, su compañero de trabajo la avisó de un chivatazo: “Si metes tu dinero aquí, te forras en dos meses”. Claudia, confiada, invirtió casi todos sus ahorros en esa "oportunidad única".

¿El resultado? La empresa era Holaluz, y en un año y medio, había perdido el 90% de sus ahorros. Ahora tiembla cada vez que oye la palabra "invertir".

Mientras tanto, su amigo Álvaro, con un sueldo normalito, hacía lo contrario. Cada mes apartaba un poquito de dinero y lo ponía en un fondo indexado, sin prisa y sin dramas. Diez años después, Álvaro no se ha hecho rico, pero su dinero ha crecido con calma, mientras Claudia sigue esperando "la gran oportunidad".

¿Qué es invertir?

Invertir es, básicamente, poner tu dinero a trabajar para ti. En lugar de dejarlo parado en una cuenta, lo colocas en activos que pueden generar más dinero con el tiempo.

¿Para quién es la inversión?

Aquí tenemos buenas noticias, ya que cualquiera con una cuenta bancaria puede invertir, por muy pocos ahorros que se tengan. Pero como dijimos al principio, nunca, en ningún caso, se debe invertir en algo que no se entienda, como hizo Claudia. Os dejo una cita de Emérito Quintana, unos de los grandes gestores de fondos españoles, que refleja mi opinión sobre la psicología adecuada para invertir:

“Si no soportas que otro se esté haciendo rico más rápido que tú, estás condenado a sufrir las consecuencias de las deudas, las estafas y las inversiones muy arriesgadas. Hay que armarse de paciencia y aprovechar el hecho de que nadie quiere hacerse rico despacio”

Os dejo su web para que podáis leer sus cartas, si tenéis interés, será tiempo bien invertido 🙈 (perdón por el chiste) - enlace

Pero, ¿En qué invierto?

Cuando empezamos a invertir, o cada vez que cambiemos nuestra estrategia, debemos hacernos 3 preguntas básicas:

¿Quiero obtener rentas periódicas o quiero acumular capital?

Decidir si buscas ingresos regulares con algo de crecimiento o maximizar el crecimiento de tu dinero a largo plazo es clave para tu estrategia. Por ejemplo, a mí me resulta más fácil mantener la calma recibiendo rentas constantes, aunque sé que hay opciones más rentables. Me ayuda a seguir mi plan, pase lo que pase.

¿Cuándo voy a querer recuperar mi dinero y para qué?

No es lo mismo estar ahorrando para comprar una casa en los próximos 5 años, donde no nos podemos permitir grandes bajadas o comprometer nuestra inversión durante muchos años que, por ejemplo, ahorrar para la jubilación.

¿Estoy dispuesto a sufrir bajadas del 50% o más durante uno o varios años?

La psicología es muy importante en la inversión. Los mejores resultados llegan cuando entiendes lo que haces y te sientes cómodo con tus decisiones. Por ejemplo, yo puedo aguantar cualquier bajada si conozco bien las empresas en las que invierto y, además, recibo dividendos regularmente (aunque claro, también me importa lo que valen en bolsa).

Hay quienes prefieren aportar cada mes a ETF y olvidarse de mirar las cotizaciones. De hecho, históricamente, esta ha sido una de las estrategias más rentables. Otros se sienten cómodos delegando todo en un gestor profesional a través de un fondo de inversión.

¿Qué opciones tengo para invertir?

El mundo de la inversión es muy amplio, pero por simplificarlo y tener una visión global, vamos a ver los principales activos donde podemos invertir:

Por supuesto, existen muchas más opciones, pero hoy nos vamos a centrar en explicar las ventajas e inconvenientes de las principales inversiones disponibles:

💲Fondos monetarios

Son fondos de inversión que invierten en deuda (renta fija) de empresas y gobiernos a muy corto plazo (p. ej. 30 días) para evitar volatilidad (es decir, evitar que el valor suba o baje) por factores externos. Su objetivo es igualar o superar a los tipos de interés y proporcionar liquidez rápidamente.

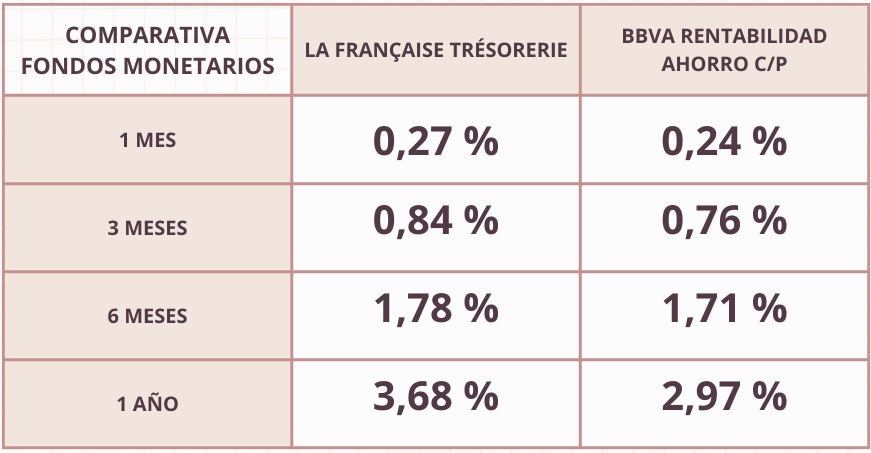

Al elegir un fondo monetario, fíjate en su rentabilidad frente a otros, las comisiones que cobra y su nivel de liquidez. Os dejo una comparativa entre un fondo “bueno” y uno comercializado por un banco con mayores comisiones:

✅Pros

Muy bajo riesgo

Suelen funcionar igual o mejor que los plazos fijos o las letras del tesoro

No tienen importe mínimo o si lo tienen es muy bajo

Comisiones muy bajas en general, en torno al 0,10 % - 0,20 %

Como inversor particular, puedes traspasar su importe a otro fondo sin pasar por hacienda (como cualquier traspaso de fondos)

Ofrecen una alta diversificación

❌Contras

Tardan unos días en liquidarse, por lo que no puedes usar tu dinero de forma inmediata

No suelen superar la inflación, por lo que no son una buena inversión a largo plazo

🔒 Renta fija o deuda

La renta fija consiste en títulos que representan dinero que prestas a una entidad, como un gobierno o una empresa, a cambio de pagos de intereses regulares. Por ejemplo, ahora mismo, la deuda española ofrece alrededor de un 2,8% anual.

Aunque su nombre suene sencillo, la renta fija puede ser igual o incluso más compleja que la renta variable. Pero no te preocupes, dedicaremos una newsletter completa para explicarla a fondo y hacerla lo más clara posible😉.

✅Pros

A corto plazo su precio suele ser estable (porque la renta fija cotiza como las acciones por simplificarlo)

Aunque la deuda a largo plazo puede ser muy volátil, si la entidad emisora no suspende el pago de la deuda, al vencimiento recuperas todo el dinero que has prestado, además de los intereses que te has llevado por el camino

Es un refugio en tiempo de grandes caídas de la bolsa

El mínimo en deuda de gobiernos suele ser relativamente bajo, de 1.000 €/$/£, lo que ayuda a diversificar

❌Contras

Si no se hace a través de un fondo de inversión, el mínimo general en deuda empresas es muy elevado, de 100.000 €, lo que hace muy difícil utilizar este mercado y más aún diversificar

Suelen existir comisiones por compra, venta, mantenimiento, etc., aunque depende del bróker

Puede ser un mercado menos líquido que la bolsa (aunque quieras vender, podría pasar que nadie quiera comprar lo que vendes), aunque en deuda pública poco probable que ocurra

Su rentabilidad en las últimas décadas es mucho menor que la de la renta variable, aunque ha habido momentos que la ha superado

🗂️ETF

El mejor inversor de la historia, Warren Buffett, considera que la mejor manera de invertir para la mayoría de las personas son los ETF. Se consideran la mejor opción de inversión pasiva e históricamente han ofrecido unas rentabilidades muy buenas, aunque hay que recordar otra de las reglas de la inversión, rentabilidades pasadas no aseguran rentabilidades futuras.

Además, puedes elegir entre dos tipos: los ETF de distribución, que reparten los dividendos entre los inversores, y los ETF de acumulación, que reinvierten esos dividendos para hacer crecer tu inversión de manera automática.

✅Pros

Muy alta diversificación en todo tipo de activos.

Suelen tener comisiones mucho más bajas que los fondos de inversión tradicionales.

Muy buen rendimiento histórico

Más transparentes que los fondos de inversión

Se compran y venden como acciones en bolsa, por lo que puedes entrar y salir de la inversión con facilidad.

Permiten invertir en sectores, países o índices que serían difíciles como inversor particular por limitaciones regulatorias o económicas.

❌Contras

Psicológicamente, un periodo de 2-5 años sin revalorización podría ser difícil de asimilar.

Algunos ETF pueden parecer diversificados, pero tienen una concentración elevada en pocos activos o sectores, como ahora mismo los que replican a la bolsa de Estados Unidos.

Los ETF de distribución son menos eficientes fiscalmente a la hora de repartir dividendos que la inversión directa en las acciones extranjeras, por lo general, porque sufren una doble retención que no pueden recuperar.

💼Fondos de inversión

Funcionan como una hucha gigante donde muchas personas ponen su dinero para que un gestor lo administre a cambio de una comisión. Ha sido la manera tradicional de inversión en renta variable de los españoles durante décadas, pero las malas prácticas de los bancos (muchas veces, el banco ganaba de manera opaca más dinero que los participantes) les ha generado una mala reputación. Sin embargo, existen buenas opciones tanto en España como en el extranjero (podéis ver el rendimiento del fondo Numantia de Emérito Quintana).

✅Pros

Tienen ventajas fiscales para inversores particulares en España, en concreto, se puede traspasar de un fondo a otro sin pagar impuestos por la ganancia de valor.

Según el fondo, puede superar la diversificación de un ETF al no restringirse a un indice concreto.

Existe un abanico casi infinito de opciones.

❌Contras

Suelen tener comisiones elevadas, no siempre claras, y de muchos tipos.

Su rentabilidad dependerá del gestor del fondo y su psicología / motivaciones / continuidad, por lo que es recomendable hacer un seguimiento activo del mismo.

Cuando el banco gestiona el fondo (algo muy común en España), puede surgir un conflicto de intereses. El banco podría inflar las comisiones que cobra al fondo, afectando al inversor de forma poco transparente.

Suele tardar varios días desde que vendes un fondo hasta que recibes tu dinero.

📈Acciones

Las acciones son partes de una empresa que puedes comprar y vender. Al hacerlo, te conviertes en propietario de una fracción de esa empresa y puedes ganar dinero de dos maneras: si el precio de las acciones sube (revalorización) o si la empresa decide repartir parte de sus beneficios entre los accionistas, principalmente a través de dividendos.

✅Pros

Te permite crear una cartera de inversión 100% a medida y es relativamente fácil diversificar.

El reparto de beneficios de la empresa es directo, ya sea en forma de dividendo como de devolución de la prima de emisión, por lo que es más eficiente fiscalmente.

Ofrecen derechos políticos dentro de la empresa.

Las comisiones son menores que en fondos de inversión o ETF, aunque dependen de tu bróker.

Permite entender al detalle cuál es tu inversión.

❌Contras

Es la gestión más activa de todas, y por lo tanto, la que más tiempo exige.

Es necesario mucha formación y conocimiento.

La diversificación es menor en general que en un instrumento de inversión colectiva (fondos y ETF), por lo que el riesgo de grandes bajadas (y de grandes subidas) aumenta.

🛖Inmobiliario

Invertir en inmuebles es una de las formas más tradicionales de hacer crecer tu dinero. Puedes comprar viviendas, locales comerciales, garajes u otros espacios físicos para alquilar o revender.

Si no quieres complicarte con escrituras y alquileres, existen alternativas como las SOCIMIs en España o los REITs en Estados Unidos. Estas sociedades cotizadas gestionan inmuebles y reparten sus beneficios entre los accionistas, con ventajas fiscales por hacerlo.

✅Pros

Permite apalancarnos de manera mucho más sencilla que con otras opciones.

Nos permite tener una ventaja respecto al resto del mercado cuando compramos en zonas que ya conocemos.

Mantienen su valor de manera estable, especialmente a largo plazo, protegiéndonos de la inflación.

Además, nos permite generar ingresos recurrentes mediante su alquiler.

❌Contras

Implica un desembolso muy importante, por lo que dificulta la diversificación y requiere tener unos ahorros considerables.

Es un mercado, por lo general, poco líquido, por lo que puedes necesitar meses para recuperar tu inversión.

Los costes asociados aumentan el riesgo de la inversión.

Implica una gestión activa, y es, con diferencia, la inversión de las que hemos visto que mas tiempo y esfuerzo conlleva.

Están sujetos a una gran cantidad de impuestos como el IVA o ITP, IBI, plusvalía municipal, etc. y es muy dependiente de decisiones políticas a nivel nacional, regional y local.

La legislación española es compleja y desfavorable hacia el dueño del piso alquilado.

💎Otras opciones

Criptomonedas

Las criptomonedas son uno de los activos más populares del momento. Bitcoin es el precursor y el más conocido, pero existen miles de alternativas. Se basan en la tecnología blockchain, que no depende de bancos ni gobiernos, y su precio lo determinan la oferta, la demanda y la confianza de los usuarios en el sistema.

Aunque conozco bien la tecnología y me encanta su concepto, personalmente no invierto en criptomonedas. ¿Por qué? Porque no entiendo su valor. Eso sí, cualquier inversor en Bitcoin puede decirme que ha obtenido mucha más rentabilidad que yo, y tendrá toda la razón. Solo puedo desearles que siga así, pero, tras mucho estudio y reflexión, prefiero mantenerme al margen.

Materias primas

Invertir en materias primas implica adquirir activos físicos como oro, plata, petróleo o productos agrícolas. Estas inversiones suelen actuar como refugio en momentos de alta inflación o incertidumbre económica, ya que muchos de estos bienes tienden a mantener su valor. Por ejemplo, el oro es un clásico "valor refugio", mientras que el petróleo refleja dinámicas geopolíticas y de oferta y demanda.

Derivados

Los derivados son instrumentos financieros cuyo valor se basa en el precio de otro activo, como acciones, índices, materias primas o tipos de interés. Pueden usarse para especulación, cobertura de riesgos o apalancamiento, ofreciendo oportunidades para maximizar beneficios, pero también riesgos significativos. Ejemplos comunes incluyen los futuros, opciones y swaps.

En épocas en las que sube mucha la bolsa, se escucha mucha gente ganando dinero con derivados, y como productos son maravillosos, pero se debe tener cuidado y saber muy bien que se hace, puesto que algunos tienen beneficios limitados pero perdidas ilimitadas.

Pero, ¿como podemos utilizar los mercados financieros?

Para acceder a los mercados financieros necesitamos un bróker, que es un intermediario financiero que nos permite comprar y vender activos, los que hemos visto, entre otros. Otro de los consejos de Warren Buffett es el mantener las comisiones mas bajas posibles, pues a largo plazo, afectan mucho al rendimiento. Normalmente, los brókers de la banca tradicional en España tienen unas comisiones abusivas y desproporcionadas, mientras que existen brókers extranjeros y alguno español que tienen comisiones competitivas.

En el futuro haremos explicaremos cómo elegir el broker según tu estrategia y haremos una comparativa de los principales.

Por último, aprovechando que estamos cerca de acabar el año, recordemos que es el momento para optimizar nuestra factura fiscal y pagar los menores impuestos posibles (os dejo el enlace a la newsletter sobre impuestos - enlace -).

Este apartado es un poco complejo, por lo que haré una breve introducción y ya lo desarrollaré mas en el futuro. La manera más común de rebajar nuestros impuestos es vender un activo financiero que tengas en perdidas, pero que aún quieras conservar, para que se reste a los ingresos financieros que hayas tenido, comprando inmediatamente después un producto similar al vendido, aunque no el mismo, ya que la legislación no lo permite.

En el caso de las acciones, se consigue mediante la compra del ADR cuando existe, o mediante derivados financieros (opciones y futuros).

En el caso de los ETF, se consigue comprando uno que replique exactamente el mismo índice, pero tenga distinto ISIN.

También mencionar la posibilidad de compensar un 25% de las perdidas por compra/venta de activos financieros con los dividendos cobrados, quedando la parte sin compensar disponible para compensar en los próximos 4 años.

Por último, mencionar la posibilidad de derivar beneficios a hijos por valor de 1.800 € anuales, que estarían exentos de impuestos.

Y nada, desearos 🎅🏼🎅🏼 Feliz Navidad 🎅🏼🎅🏼 y muchas gracias por llegar hasta aquí, nos vemos la semana que viene 🫵