INVERSIÓN EN DIVIDENDOS: CONVIERTE TUS AHORROS EN INGRESOS PASIVOS RECURRENTES | PARTE I

La inversión en dividendos dominó el siglo XX como la estrategia favorita en bolsa. Aunque hoy hay otras estrategias predominantes, sigue siendo una forma recomendada de generar ingresos pasivos

⏱️ Tiempo de lectura: 8 minutos

Carlos y David son colegas de toda la vida, pero cuando se trata de invertir, no pueden ser más distintos. Carlos invierte en ETF que dependen de cómo evolucione la bolsa en conjunto, y sigue el mercado como si fuera su serie favorita, mientras, David, más tradicional, apuesta por empresas individuales que reparten dividendos.

Carlos ha ganado más dinero en este tiempo, pero cada vez que la bolsa cae, le da un ataque de bolsicarditis 💔 y pasa noches en vela. David, en cambio, no se agobia: aunque su cartera no ha crecido tanto, los dividendos siguen cayendo, y con ellos, se paga unas cañas 🍻 mientras ve cómo Carlos sufre.

Al final, cada uno a lo suyo: Carlos con sus gráficos, y David disfrutando de la vida con sus ingresos pasivos. ¡Dos estilos, dos formas de invertir!

¿QUÉ SON LOS DIVIDENDOS?🤔

Los dividendos son una parte de las ganancias que una empresa decide compartir con sus dueños, es decir, los accionistas. Si tienes acciones de una empresa, tienes derecho a recibir una porción proporcional de estos beneficios cuando la empresa decide repartirlos. Aquí no hay favoritismos: todos los accionistas reciben su dinero en función de la cantidad de acciones que poseen.

Los dividendos se pueden convertir en una fuente de ingresos totalmente pasiva, aunque si es recomendable revisar que las empresas que los reparten lo hagan de manera sostenible en el tiempo, y no por otros intereses que no estén alineados con los nuestros, que pongan en peligro el futuro de la empresa, o el tuyo como inversor.

¿POR QUÉ LAS EMPRESAS PAGAN DIVIDENDOS?💸

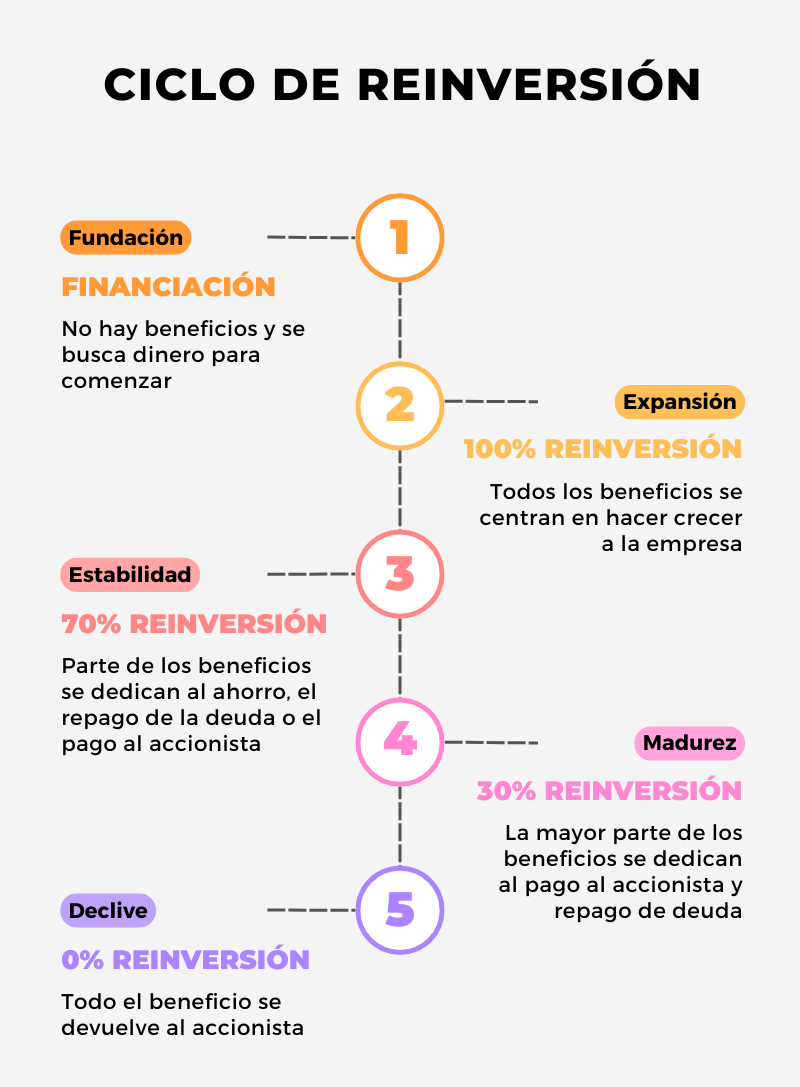

El objetivo de las empresas es generar beneficios, con los cuales pueden hacer crecer su negocio o repartirlo entre sus propietarios, por ejemplo, mediante dividendos. Generalmente, las empresas deciden repartir sus beneficios cuando no pueden crecer lo suficiente, por lo que es más rentable para el accionista repartir que reinvertir, ya sean total o parcialmente.

De manera simplificada, este es el ciclo de empleo del beneficio en una empresa:

TIPOS DE DIVIDENDOS🧮

Existen diferentes formas de recibir un dividendo, con sus particularidades e impuestos diferentes:

En efectivo

Es el más común y, normalmente, el más saludable. Se paga una cantidad fija por cada acción y el importe total se calcula sumando todos los pagos realizados a lo largo del año, según decida de la empresa.

Por ejemplo, si tienes 100 acciones de Inditex y la empresa paga 2 dividendos anuales, uno en marzo de 0,33 € por acción y otro en noviembre de 0,67 € por acción, el dividendo total será de 1 € por acción y recibirás 100 € brutos (en España, todos los dividendos tienen un 19% de retención).

Sus impuestos se calculan en la base del ahorro, como vimos en la newsletter sobre cómo se calculan los impuestos en España.

En acciones (script dividend)

En lugar de recibir dinero en efectivo, obtienes acciones adicionales. Estos dividendos pueden ser beneficiosos o perjudiciales, dependiendo de cómo impacten a los accionistas.

Beneficiosos:

Son aquellos que te permiten aumentar el número de acciones que posees sin tener que pagar impuestos. En este caso, la empresa recompra las acciones que ha emitido, lo que da como resultado un incremento de tu porcentaje de propiedad. Además, si prefieres no acumular más acciones, puedes vender los derechos de la ampliación y cobrar el dividendo en efectivo, manteniendo intacto tu porcentaje en la empresa.

Perjudiciales:

Estos, en cambio, disminuyen tu porcentaje de la empresa si eliges cobrar en efectivo. Si decides cobrar en acciones, no ganas valor real, ya que el aumento del número total de acciones reduce el valor de cada una, dejándote como estabas. Este tipo de dividendos, por lo general, no son recomendables para una estrategia de inversión en dividendos.

Como devolución de la prima de emisión

Este tipo de dividendo se paga en efectivo como devolución de la prima de valor en la salida a bolsa de la empresa. La principal ventaja es que no tributan inmediatamente, ya que se considera una reducción del valor de compra de tus acciones. Esto significa que solo pagarás impuestos si las vendes.

Por lo tanto, son los más interesantes si planeas mantener las acciones a largo plazo, ya que te permiten recibir efectivo sin pasar por Hacienda. Sin embargo, son poco comunes porque no son sostenibles a largo plazo, ya que la prima de emisión se acaba agotando.

¿POR QUÉ INVERTIR EN DIVIDENDOS?🎯

La principal razón es obtener ingresos pasivos: dinero que llega sin que tengas que hacer nada más que mantener tus acciones. Además, al recibir dividendos, participas de los beneficios de empresas que utilizas en tu día a día, o como diría Karl Marx en tono irónico, “socializas los medios de producción”.

Los dividendos también te permiten diversificar tus inversiones e ingresos, reinvirtiéndolos en otros activos como acciones de otras empresas o inmuebles. También permiten tener mayor margen de maniobra ante la pérdida de tu fuente de ingresos principal, o para complementarla, como en el caso de la jubilación o prestación por desempleo.

La inversión en dividendos te ayuda a desconectarte, al menos temporalmente, de los altibajos de la bolsa. El objetivo principal son los ingresos pasivos, sin importar demasiado el valor puntual de las acciones. De hecho, si las acciones bajan, podrías aprovechar para comprar más con el mismo dinero, obteniendo un mejor rendimiento. Eso sí, a largo plazo, la revalorización de las acciones también juega un papel clave en el éxito de esta estrategia.

¿PAGAN IMPUESTOS LOS DIVIDENDOS?👮

Claro que sí, y cada vez más, tanto por subida de impuestos, como por no deflactarlos o por eliminar deducciones. Es, sin duda, una de las principales desventajas de esta estrategia, ya que, a muy largo plazo, limita el interés compuesto de una inversión.

Los dividendos son parte de los beneficios después del Impuesto de Sociedades que pagan las empresas, que, posteriormente, vuelven a pagar impuestos si estos dividendos caen en inversores particulares. Algunas empresas, como los REIT o SOCIMI, pagan muchos menos impuestos si reparten su beneficio en forma de dividendo.

Los dividendos que recibimos las personas físicas tributan en la Base del Ahorro, como hablamos en la primera newsletter sobre impuestos:

Por eso, a partir de ahora, cuando escuches a algún político decir que los dueños de las empresas pagan pocos impuestos, recuerda que, de cada 100 € que gana una empresa, si lo reparte como dividendos, el accionista recibe entre 60,75 € y 52,5 €, ya que debemos descontar el Impuesto de Sociedades y, al resultado, el impuesto a la persona física.

Además, como hablamos antes, tanto el script dividend en acciones como la devolución de la prima de emisión (menor valor de tus acciones) no pagan impuestos hasta que vendes las acciones, lo que elimina la principal desventaja de la estrategia, pero también su principal ventaja, el cobro de rentas.

Por último, cuando invertimos en acciones extranjeras, la hacienda de origen retiene parte del dividendo y, posteriormente, la hacienda española retiene el 19% sobre el sobrante. Sin embargo, es posible recuperar automáticamente en la declaración de la renta la retención de la hacienda de origen, siempre que sea menor a la retención española.

Esta retención en origen y futura recuperación dependen de los convenios de doble imposición. Por simplificarlos, algunos de los países donde nos permitirán recuperar todos los impuestos cobrados de más, y, por lo tanto, son mejores para esta estrategia, son:

Reino Unido: no hace ningún tipo de retención en origen.

EE. UU.: retiene un 15% si cumples unas condiciones (W-8BEN) que la mayoría de brókeres españoles tienen, aunque algunos brókeres importantes, como R4, aún retienen un 30% en REIT, por lo que perderías la diferencia.

Holanda: retiene un 15%.

¿CUÁLES SON LAS VENTAJAS E INCONVENIENTES DE INVERTIR POR DIVIDENDOS?

✅Lo bueno

💸📈 Rentas pasivas anuales y crecientes: Recibes ingresos periódicamente que tienden a aumentar con el tiempo.

📈🚀 Revalorización del principal a largo plazo: Tu inversión inicial puede crecer significativamente con una estrategia bien planteada, aunque siempre existe riesgo de pérdida.

🧘💪 Ayuda a mantenerse firme ante grandes caídas de la bolsa: Te permite mantener la calma y no vender en pánico cuando el mercado baja.

🎢🛡️ Amortigua las bajadas extremas: Puede ayudar a reducir el impacto negativo de las caídas bruscas del mercado en tu cartera.

❌Lo no tan bueno

📚🤯 Barrera inicial de conocimiento: Requiere aprender conceptos complejos de contabilidad y valoración de activos.

⏱️🕵️♀️ Conlleva tiempo (poco) seguir a las empresas anualmente: Necesitas dedicar tiempo a monitorizar la gestión de las empresas en las que inviertes.

📉❓ Riesgo de pérdida de valor de tus acciones: Existe la posibilidad de que tus acciones pierdan valor, como en cualquier inversión en renta variable.

💸✂️ Riesgo de recorte de dividendo: Las empresas podrían reducir o eliminar el pago de dividendos en caso de problemas financieros o situaciones externas.

🐌 Conlleva tiempo comenzar a tener rentas relevantes: Se necesita paciencia para que las rentas pasivas generen ingresos significativos.

La próxima semana hablaremos de estrategias y herramientas para invertir en dividendos y cómo empezar a formarse de manera sencilla