La inflación: el impuesto invisible que sufrimos todos

¿Te imaginas que lo que hoy te cuesta 100, mañana sean 110 y pasado 120? Eso es la inflación: es como un ladrón que te quita dinero mientras duermes. ¿Quieres saber cómo funciona?

Don Isidro, joven campesino de Tierra de Campos, no se fiaba de los bancos y, allá por 1970, decidió que el colchón era su mejor caja fuerte, guardando 2 millones de pesetas (o 12.000 € para los más jóvenes) que ganó vendiendo paquetes de tabaco que traía desde Portugal. En aquella época era suficiente dinero para comprar una buena casa de 3 dormitorios en Madrid, pero él era feliz en su Valladolid natal. Pasados los años, quiso solucionar la vida a su nieto, y le dio ese dinero para que se comprase una casa, sin embargo, tan solo pudo comprarse un Ford Focus de 2013.

¿Qué pasó? Esta fue la evolución de los ahorros de Don Isidro en poder adquisitivo:

Lo que le pasó a Don Isidro es un ejemplo de cómo la inflación puede destruir el poder adquisitivo si no tomamos medidas.

Qué es la inflación y por qué ocurre

La inflación es lo que hace que tu dinero valga menos cada año. ¿Por qué? Porque hay más dinero en circulación, y necesitamos más para comprar lo mismo. También puede suceder si hay menos productos disponibles con la misma demanda (inflación por oferta) o si más personas quieren comprar productos, pero la cantidad de productos no cambia (inflación por demanda).

¿Y quién se encarga de decidir cuanto dinero hay en la economía? En el caso de la eurozona, de la cual España forma parte, es el Banco Central Europeo. Para entender sus funciones, por un lado, son los encargados de “velar” por nuestro dinero y que no pierda mucho valor (su objetivo es en torno al 2% anual), y por otro, tienen el compromiso de apoyar las “políticas económicas de la UE”.

Ganadores y perdedores

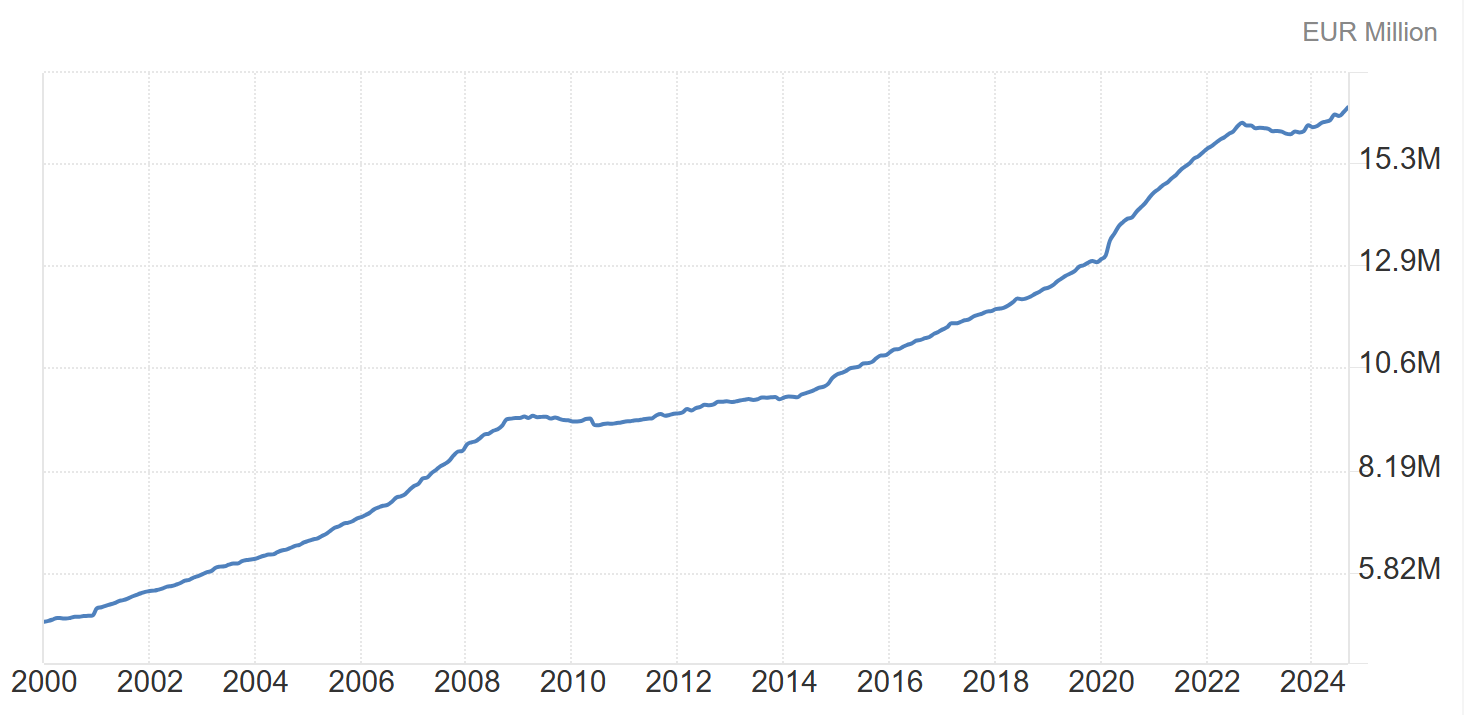

¿Y cuál ha sido el resultado? Esto es discutible, pero tenemos 2 hechos que nadie puede discutir. El primero, la cantidad de euros que hay en la economía:

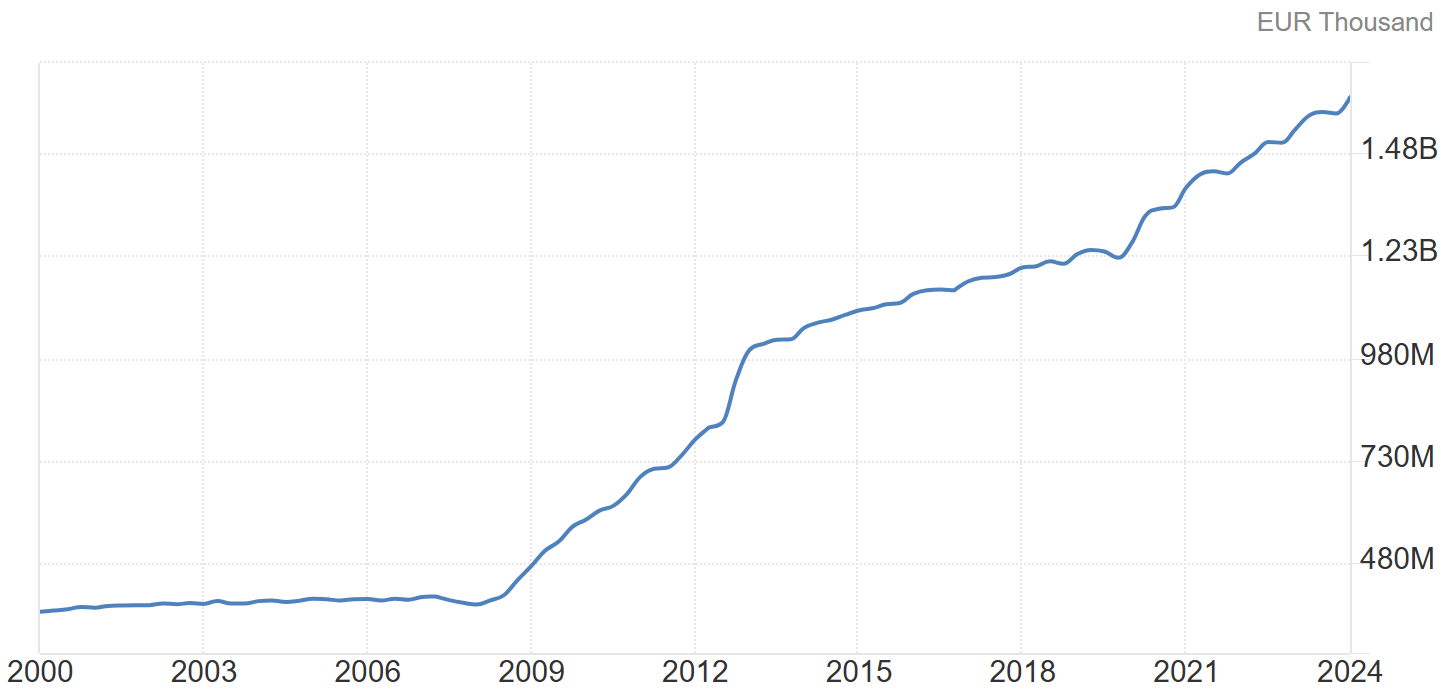

Y la segunda, las políticas que ha apoyado la UE, que podríamos resumir en un endeudamiento masivo de los estados. Pongamos el ejemplo de España, aunque no es una excepción, sino la norma en la UE y EE. UU.:

¿Y sabéis a quién beneficia la inflación? ¡Correcto! A las personas endeudadas. Esto es así porque, poniendo el ejemplo de Don Isidro, si en 1970 debías 12.000 € por la compra de una casa en el centro de Madrid, y por simplificarlo, no pagaba intereses, 30 años después devolvería esa deuda y habría comprado una casa carísima al precio de un coche.

Por resumir de manera muy simplificada, tener deudas te beneficia si la inflación es mayor a lo que pagas por esa deuda, pero es un juego muy peligroso al que es mejor no jugar.

Por otro lado, la inflación golpea con fuerza a los ahorradores. Si guardas tu dinero sin invertirlo, su valor real irá disminuyendo año tras año, como le pasó a Don Isidro.

Inflación e impuestos

Por último, la inflación también afecta a los impuestos. Como vimos en la última newsletter en la que hablamos de los impuestos a los ingresos, estos funcionan por tramos y de forma progresiva. Sin embargo, si estos tramos no se ajustan a la pérdida del valor del dinero, el porcentaje que te toca pagar aumenta mientras mantienes tu capacidad de compra. Puede que hayas oído hablar de “deflactar el IRPF“, que no es más que ajustar el cambio de poder adquisitivo para que tus impuestos se mantengan estables, como hizo la Comunidad de Madrid para 2023 & 2024.

Además, cualquier impuesto que grave el aumento de valor de un bien se ve afectado por la inflación, ya que el valor real de un bien puede no haber cambiado (podrías comprar las mismas manzanas si lo vendes) pero sí su valor en euros, y el Estado te cobra impuestos por lo segundo, no por lo primero.

¿Qué podemos hacer para vencer a la inflación?

Personalmente (repito, opinión personal), considero que invertir es la principal manera de luchar contra la inflación. Si, por ejemplo, compras acciones de una empresa que fabrica camisetas, y te llevas un porcentaje de lo que gana, cuando las camisetas suben de precio por la inflación, tú como inversor te beneficias de ese aumento. En casos extremos, como en Venezuela, quienes invirtieron en activos perdieron el 50% de su poder adquisitivo frente al 99% de quienes lo dejaron parado.

Esto, obviamente, no significa que por invertir ya está todo hecho, ya que generalmente tiene riesgos que hay que estudiar y entender. Espero poder hablaros largo y tendido sobre inversión en el futuro.