Fondos monetarios: un refugio temporal contra la inflación

Los fondos monetarios son una alternativa eficiente y con poco riesgo para defender tu dinero de la inflación actualmente, aunque no siempre ha sido así y no son una buena idea a largo plazo

¿QUÉ Y PARA QUIÉN SON LOS FONDOS DEL MERCADO MONETARIO?

Como hablamos en la última newsletter “Cómo empezar a invertir”, los fondos monetarios son un tipo de fondo de inversión que se centran en deuda de empresas y gobiernos (renta fija), de calidad y a corto plazo, para evitar volatilidad (es decir, evitar que el valor suba o baje de manera significativa) por factores externos.

¿Qué hacen? Mantienen el valor estable y buscan igualar o superar los tipos de interés. Son como un aparcamiento VIP para tu dinero: seguros, accesibles y sin penalizaciones si decides llevártelo cuando lo necesites, a diferencia de los plazos fijos.

¿Para qué sirven? Son ideales para tu fondo de emergencia o para guardar tu dinero mientras decides en qué invertir, aunque tardarás unos días en tenerlo disponible si decides vender. A diferencia de los plazos fijos, su rentabilidad depende del tipo de interés que fija el Banco Central Europeo en cada reunión, por lo que no es estable a lo largo del tiempo ni lo podemos saber con antelación. Por lo tanto, su mayor influencia son los tipos de interés.

¿QUÉ SON LOS TIPOS DE INTERÉS?

Los tipos de interés del Banco Central Europeo (BCE) son, simplificando, el precio del dinero. Es el porcentaje que los bancos pagan al BCE por pedirle prestado dinero o el que ganan por depositar dinero en él. Estos tipos afectan a toda la economía: desde las hipotecas hasta los préstamos personales y las inversiones.

El BCE cambia los tipos, entre otros motivos, por:

La inflación: si hay subidas de precios generalizadas y altas, sube los tipos de interés para hacer más difícil el consumo, al hacer más caro pedir dinero a los bancos, y así bajar la demanda y, por lo tanto, bajar los precios. Si quieres saber más sobre la inflación, 👉aquí hablamos sobre ello👈

La economía: si la economía no crece como debería, baja los tipos de interés para hacer más sencillo a las empresas, los estados y las personas endeudarse y así aumentar el consumo y la inversión.

Otros motivos: como el tipo de cambio entre euros y otras monedas, políticas económicas, etc.

¿DE DÓNDE SALE SU RENTABILIDAD?

Los fondos monetarios generan rentabilidad prestando tu dinero a corto plazo a empresas y gobiernos, quienes pagan intereses por ese préstamo. Así de sencillo.

Sus rendimientos suelen ser más bajos que los de inversiones más arriesgadas a largo plazo, como, por ejemplo, la renta variable, pero superiores a los de una cuenta de ahorros tradicional a corto plazo.

Existen fondos monetarios en otras monedas, pero aquí entra un riesgo adicional: el tipo de cambio. Si la moneda cambia de valor en tu contra, podrías terminar perdiendo dinero, incluso si el fondo va bien.

¿POR QUÉ HAN SIDO NEGATIVOS EN LOS ÚLTIMOS AÑOS?

Entre 2016 y 2022, los tipos de interés del Banco Central Europeo (BCE) estuvieron en el 0%. Esto significa que los bancos podían pedir dinero al BCE sin pagar intereses, literalmente gratis. Además, el BCE tampoco les pagaba nada por el dinero que los bancos depositaban allí, así que no había incentivos para atraer ahorros de los clientes: era mucho más fácil y barato pedir dinero directamente al BCE. Una anomalía que cambio las reglas de juego del sistema bancario de forma temporal.

Os dejo la evolución de los tipos del BCE desde que entró en funcionamiento:

Los fondos monetarios, que invierten en deuda muy segura (y, por lo tanto, menos rentable que otras), como la de estados solventes o grandes empresas, se encontraron con que estos emisores también podían financiarse muy barato, e incluso, podían cobrar por su deuda, como el bono a 5 años que Austria ofrecía a un -0,435%.

Al tener que centrarse en activos de máxima calidad por su política de inversión, las rentabilidades de la mayoría de fondos monetarios quedaron en negativo. Os dejo el ejemplo del famoso Groupama Trésorerie IC, con rendimiento negativo entre enero de 2020 y abril de 2023:

¿ES POSIBLE PERDER DINERO CON FONDOS MONETARIOS?

La respuesta rápida es: SÍ, ES POSIBLE. Aunque se consideran inversiones seguras, los fondos monetarios no están garantizados. Piensa en ellos como una opción interesante cuando los tipos de interés están por encima del 1% o 2%. Son una alternativa más ágil, rentable y sencilla a los plazos fijos o letras del tesoro.

Además, los cambios rápidos de tipos de interés en poco tiempo puede provocar cambios del valor de la deuda, sobre todo en deuda a largo plazo, por eso suele ser recomendable, si lo que buscas es una rentabilidad parecida a la del tipo de interés actual sin comerte mucho la cabeza, fondos que inviertan a muy corto plazo.

Más adelante, cuando hablemos en detalle de la renta fija, entenderemos mejor cómo afectan los cambios en los tipos de interés al valor de la deuda.

Por último, siempre existe un pequeño riesgo de que quien emite la deuda no pueda devolverla. Pero los buenos fondos monetarios reducen este riesgo invirtiendo en deuda de muy alta calidad y a muy corto plazo.

¿CÓMO ELEGIR EL FONDO MONETARIO ADECUADO?

Aquí tienes tres puntos clave:

Rentabilidad real: Mira cuánto ha ganado el fondo después de descontar las comisiones, y compáralo con otros fondos similares.

Comisiones: Fíjate bien en todas las comisiones que te cobran, tanto las del propio fondo como las de tu bróker (la plataforma que usas para invertir). En este tipo de fondos, que son bastante parecidos entre sí, las comisiones marcan la diferencia en tus ganancias.

Tamaño del fondo: Es mejor elegir un fondo grande, para evitar posibles problemas al sacar tu dinero cuando lo necesites.

Extra: También puedes considerar la diversificación (en qué invierte el fondo) y la calidad crediticia (la fiabilidad de a quien le presta el dinero).

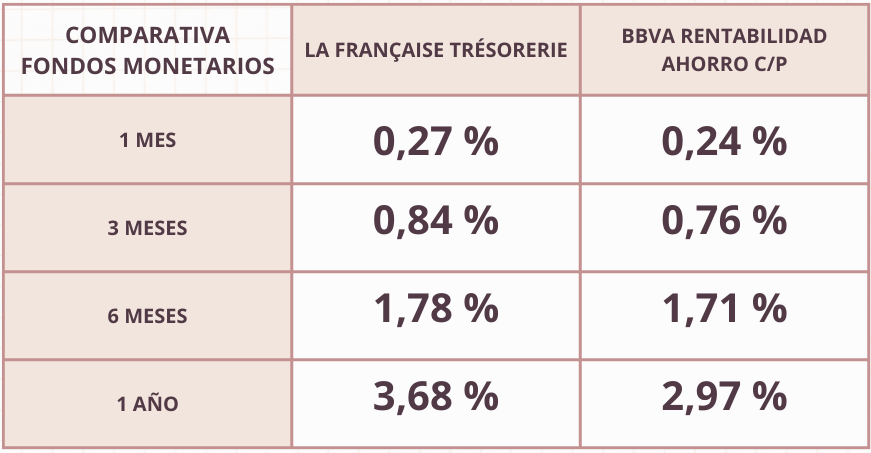

Os dejo una comparativa entre los 2 tipos de fondos monetarios que se ven en España, los de gestoras profesionales y los de la banca tradicional:

El primero tiene unas comisiones del 0,16% mientras que el segundo tiene una comisión de 0,76%, por lo tanto, la razón principal de tener diferente rentabilidad es simplemente la diferencia en las comisiones que cobran.

Y hay casos aún peores:

CaixaBank: Cobra casi un 1% de comisión e invierte en deuda de baja calidad para intentar compensar lo que se llevan crudo. Con esa estrategia, el que sale perdiendo eres tú.

Sabadell: Te avisa de que puede invertir todo tu dinero en deuda de baja calidad y, encima, te cobra un 0,95% de comisión.

Santander: Se lleva la palma en comisiones, con un 1,05%.

En cambio, hay fondos monetarios más seguros que priorizan tu tranquilidad frente a sus comisiones. Os dejo algunos ejemplos:

Groupama Trésorerie

AXA Trésor Court Terme

La Française Trésorerie

Estos fondos invierten en deuda de muy buena calidad (más segura, aunque menos rentable) y a corto plazo (para que no le afecten los cambios de tipos de interés), obteniendo mejores resultados. Es un win-win.

¿CUÁLES SON SUS VENTAJAS E INCONVENIENTES?

✅Lo bueno

🛡️ Seguridad: Tienen muy bajo riesgo (aunque siempre hay un mínimo riesgo, ya que no son garantizados).

🏆 Mejor que otras opciones conservadoras, como los depósitos a plazo fijo o las letras del tesoro. Aunque con bajadas muy rápidas de tipos, las letras a 1 o 2 años se comportarían mejor, los fondos nos permiten olvidarnos de adivinar cuando van a bajar los tipos, si es que bajan, sin pagar el peaje fiscal con cada vencimiento de letra o depósito.

🥷👩🚀👷♀️ Para todos los bolsillos: Puedes invertir con muy poco dinero, a diferencia de otras inversiones como la deuda de empresas, que te piden mucho más para empezar (hasta 100.000 €).

📉 Comisiones bajas, a partir del 0,05%.

🔄 Flexibilidad: Puedes mover tu dinero a otro fondo sin tener que pagar impuestos en ese momento, útil cuando crees que el mercado puede bajar (espóiler: nadie sabe cuando el mercado puede bajar) y te gustan los fondos de inversión para invertir.

🌍 Diversificación: Invierten en muchos sitios distintos, algo difícil de hacer por tu cuenta.

📈❄️ Interés compuesto: Las ganancias se suman a tu inversión inicial, y sobre ese total se calculan las nuevas ganancias. Es como una bola de nieve, pero al ser una inversión a corto plazo y con baja rentabilidad, no se nota tanto, aunque todo suma.

❌Lo no tan bueno

⏳ No es inmediato: Tardan unos días en devolverte tu dinero, así que no es ideal para tener todo tu fondo de emergencia, aunque sí una parte importante.

🐢No superan a la inflación a largo plazo: son útiles en cortos periodos de tiempo, como unos meses o un par de años, para luchar contra la perdida de valor de tu dinero, pero no como inversión para hacerlo crecer.

🤔📊Sensibles a los cambios de tipos: Si los tipos de interés bajan rápido, un depósito a plazo fijo o letras del estado podría ser mejor opción, porque te asegura una rentabilidad durante más tiempo (por ejemplo, 1 o 2 años).

Fondos Monetarios: Lo Básico

En pocas palabras, los fondos monetarios son:

👌🛡️ Seguros y estables: Menos riesgo que otras inversiones, pero también menos ganancias.

💸💨 Accesibles: Puedes recuperar tu dinero en pocos días.

🌐💼 Diversificados: Inviertes en muchos sitios a la vez con poco dinero.

📉⏳ No son ideales para el largo plazo: A la larga, pierdes poder adquisitivo porque su rentabilidad suele ser menor que la inflación.

💡💰 Ventajosos fiscalmente: Si ya inviertes en otros fondos, te dan flexibilidad para mover tu dinero sin pagar impuestos al momento.