Cómo hacer la Declaración de la Renta sin llorar | Parte IV - Ganancias Patrimoniales

Vamos a ver cómo incluir las ganancias patrimoniales, es decir, por venta de inmuebles, monedas virtuales, acciones o fondos cotizados, premios, subvenciones, apuestas, etc.

⏱️ Tiempo de lectura: 12 minutos

Si es tu primera vez por aquí o te perdiste algo, te dejo el índice completo sobre la declaración de la renta:

Además, señalaré con ⭐⭐ las casillas principales en las que debemos fijarnos.

F. GANANCIAS Y PÉRDIDAS PATRIMONIALES DE LA BASE DEL AHORRO

Si a lo largo de 2024 has vendido, ya sea ganando o perdiendo dinero, cualquier tipo de inmueble, acciones, fondos de inversión o ETF o has obtenido premios o loterías de cualquier tipo, indemnizaciones de seguros cuando esto implica un aumento del patrimonio, te dedicas a las apuestas, o ciertas herencias y donaciones, las debes tributar en el apartado F de la declaración de la renta.

Recordemos, como explicábamos al ver cómo tributaban diferentes tipos de ingresos, la clasificación que existe entre la base general y la base del ahorro, y qué ganancias patrimoniales tributan en cada columna:

Como siempre, te dejo el enlace de la Agencia Tributaria sobre beneficio patrimonial, donde tienes toda la información oficial disponible, lo cual puede ser útil para dudas específicas o para tenerlo de backup.

Empecemos por orden de aparición en la renta.

PÁGINA 13 (I)-F1 | Premios y otras ganancias de la base general

La declaración de ingresos y pérdidas patrimoniales empieza por los premios recibidos y otras ganancias y pérdidas patrimoniales que no derivan de la transmisión de elementos patrimoniales (enlace oficial), es decir, todo lo que tributa por la base general y no por la del ahorro. Hacienda los divide en 3 partes:

Premios sin fines publicitarios

Se deben declarar los premios ganados en juegos y concursos, diferenciando entre premios en metálico y en especie.

Premios en metálico 💶

Si te ha tocado un buen pellizco en efectivo, tienes que declarar el importe íntegro y la retención que te han practicado. El organizador del premio debe darte un certificado con estos datos (¡guárdalo bien!). Debemos introducirlo en la ⭐⭐Casilla 0282⭐⭐, junto con la retención de cada premio.

Premios en especie 🎁

Si el premio es un coche, un viaje o cualquier bien, hay que declarar su valor de mercado y el ingreso a cuenta que haya pagado el organizador. Si te han repercutido ese ingreso a cuenta, se consigna aparte para que no se duplique. Debemos introducirlo en las ⭐⭐Casillas 0283 a 0285⭐⭐.Las pérdidas en el juego🛑

Si has perdido dinero en juegos de azar con apuestas reales (casino, póker, etc.), puedes compensarlas hasta el límite de las ganancias. Debes meterlo en la ⭐⭐Casilla 0287⭐⭐.¿Y qué pasa con la lotería?🎟️

Si te ha tocado un premio de Loterías y Apuestas del Estado, ONCE o Cruz Roja, hasta 40.000 € están libres de impuestos. Si ganas más, solo tributa la parte que exceda ese límite (y con un 20% de mordisco).

Premios con fines publicitarios

La diferencia fiscal respecto al anterior es que en los premios con fines publicitarios no es posible compensar pérdidas. Aquí se engloban todos los concursos gratuitos de una marca, un sorteo o una promoción publicitaria.

La parte de Premios en especie 🎁 y Premios en metálico 💶 funciona exactamente igual que en el caso anterior.

📌 Dato importante: La retención que te hayan practicado en premios con fines publicitarios va directa a la casilla 0603 de la declaración.

Otras ganancias | 🏡 💰 Ayudas y subvenciones, entre otros

Si has recibido una ayuda pública, en muchos casos debes declararla como ganancia patrimonial, aunque no provenga de vender nada.

¿Qué tipo de ayudas se incluyen?

✅ Ayudas públicas en general, como subvenciones para la compra de vivienda.

✅ Compensaciones por defectos estructurales en tu casa, si el dinero fue destinado a reparaciones.

✅ Ayudas para comprar tu primera vivienda, como la famosa AEDE (Ayuda Estatal Directa a la Entrada).

✅ Subvenciones para conservar patrimonio histórico.

✅ Ayudas para jóvenes agricultores que compran participación en empresas agrícolas.¿Cuándo y cómo se declaran?

📆 Si la ayuda se cobra de una sola vez, se declara en el año en que la recibes.

📆 Algunas ayudas pueden dividirse en 4 años, así que solo tributarás un 25% del importe cada año.¿Y si tengo que devolver una ayuda?

Si incumpliste alguna condición (por ejemplo, vendiste una vivienda con ayuda pública antes del plazo mínimo), la devolución de esa subvención se resta como pérdida patrimonial.

📌 Importante: Toda esta información se rellena en el Anexo C.1 de la declaración y se traslada a la casilla correspondiente según el tipo de ayuda.

PÁGINA 13 (II)-F2 | Fondos de inversión y SOCIMI

Debemos dar de alta cada sociedad/fondo de la que hayamos obtenido una ganancia o pérdida en el siguiente botón:

E introducimos en cada elemento que demos de alta, a partir de editar la ⭐⭐casilla 0311⭐⭐, los siguientes datos:

📌 Importante: Si inviertes en fondos de inversión, tienes una ventaja fiscal muy jugosa: puedes mover tu dinero de un fondo a otro sin pagar impuestos en ese momento. Esto se conoce como diferimiento fiscal, y significa que no tributas hasta que retires el dinero de forma definitiva, por lo que los traspasos de un fondo a otro quedan exentos, tributando por la diferencia entre la venta del último fondo y la compra del primero.

PÁGINA 14 (I)-F2 | Acciones & ETF

Como os expliqué en la comparativa de brókeres, debemos diferenciar entre brókeres nacionales o aquellos que no se comunican automáticamente con la Hacienda española. Vamos a ver cada caso:

Utilizamos un bróker extranjero, como, por ejemplo, Interactive Brokers o Degiro:

En este caso, debemos introducir cada uno de los movimientos de compra o venta de acciones que hayamos realizado en 2024, incluyendo los costes que podamos atribuir como menor valor de compra.

Utilizamos un bróker nacional:

Por lo general, nuestros movimientos ya estarán registrados, sin embargo, merece la pena revisarlos y comprobar que no queda ningún movimiento pendiente de regularizar, ya que pueden existir errores.

En ambos casos, lo más importante es entender el funcionamiento de la aplicación “Cartera de Valores”:

Interfaz de la aplicación:

La pantalla principal de la aplicación se divide en varias secciones:

Vista rápida: Ubicada a la izquierda, muestra los valores pendientes de regularizar.

Filtros e información: A la derecha, permite seleccionar filtros para localizar valores específicos y ofrece acceso a ayudas, vídeos explicativos y la leyenda de símbolos que indican el estado de las operaciones.

Listado de valores: En el centro, se encuentra el buscador y el listado de valores que coinciden con los filtros seleccionados.

Gestión de valores y operaciones:

La aplicación permite añadir nuevos valores, crear agrupaciones y registrar operaciones asociadas. Cada operación se marca con un color que indica su estado:

Verde: Operación correcta.

Amarillo: Operación que requiere revisión, pero que puede trasladarse a Renta WEB.

Rojo: Operación errónea que debe corregirse para garantizar la consistencia de la cartera y permitir su traslado a Renta WEB.

Sincronización con Renta WEB:

Para que los datos de la Cartera de Valores se integren en Renta WEB, es esencial que todas las operaciones estén en estado "Correcto" (verde) o "A revisar" (amarillo). Si alguna operación presenta errores (rojo), los datos no se incorporarán a Renta WEB.

Además, es necesario que la casilla correspondiente en el apartado G2 de la declaración esté marcada. Si se detectan cambios en la Cartera de Valores, ambas aplicaciones se sincronizan y trasladan los datos a la declaración.

Te dejo más información sobre su utilización, ya que requiere familiarizarse con ella, y la primera vez puede hacerse un poco cuesta arriba - enlace -

Una vez completada la información, se reflejarán en las casillas correspondientes cada una de las ventas que hayamos realizado en el periodo, así como un resumen final de las ganancias y pérdidas globales de estas ventas. Las casillas son muy intuitivas y no se pueden modificar directamente, por lo que te ahorro el explicar cada una.

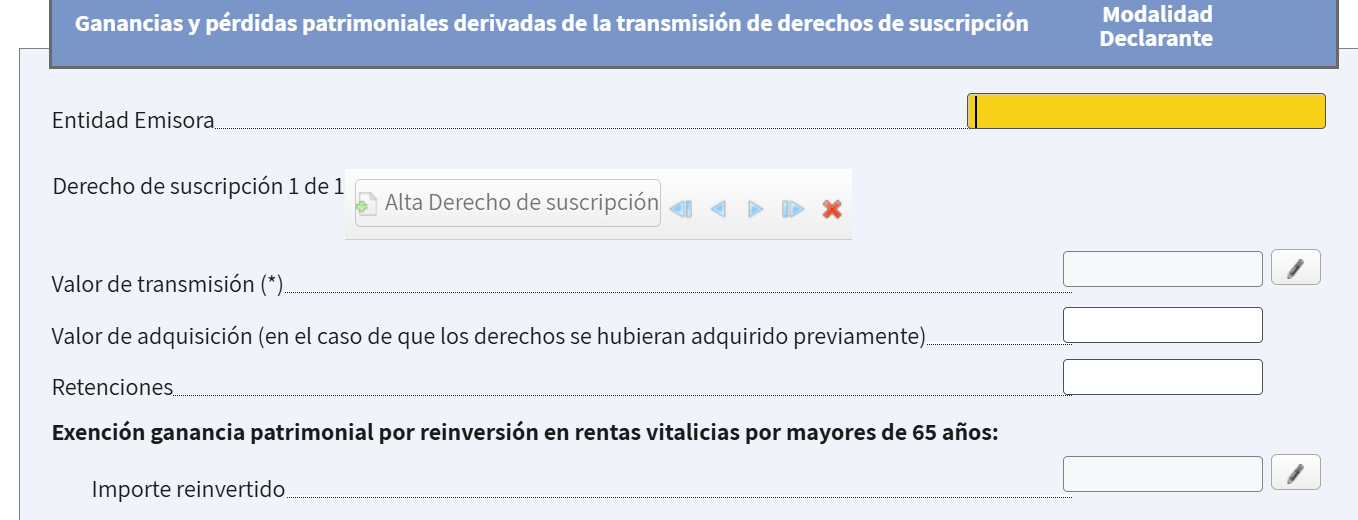

PÁGINA 14 (II)-F2 | Derechos de Suscripción

Los derechos de suscripción preferente son privilegios que tienen los socios o accionistas de una empresa para adquirir nuevas acciones o participaciones en proporción a las que ya poseen, cuando la empresa realiza una ampliación de capital o emite obligaciones convertibles en acciones. Si como accionistas decidimos vender estos derechos en el mercado, o adquirir derechos, debemos reflejarlo en este punto, con una mecánica similar a los anteriores casos, esto es, mediante el Ata de entidad emisora y el cumplimiento de la ⭐⭐Casilla 0343⭐⭐:

Al igual que en los anteriores casos, podemos ver el resumen de las ganancias y pérdidas globales de los derechos de suscripción.

🎁Curiosidad: Hasta el 1 de enero de 2017, los derechos de suscripción no se consideraban ganancia patrimonial, sino menor valor de adquisición de esa acción, y por lo tanto, no tributaba hasta que vendías la acción. Esto era especialmente interesante si tenías intención de mantener una acción a largo plazo, porque podías estar décadas sin tributar por dividendos de esta forma. Actualmente, tenemos ese mismo mecanismo con la devolución de la primera de emisión, sin embargo, las empresas no la pueden utilizar hasta el infinito, ya que es limitada.

PÁGINA 14 (III)-F2 | Monedas Virtuales

La estructura para declarar beneficios o pérdidas de criptomonedas es muy similar a la de las acciones.

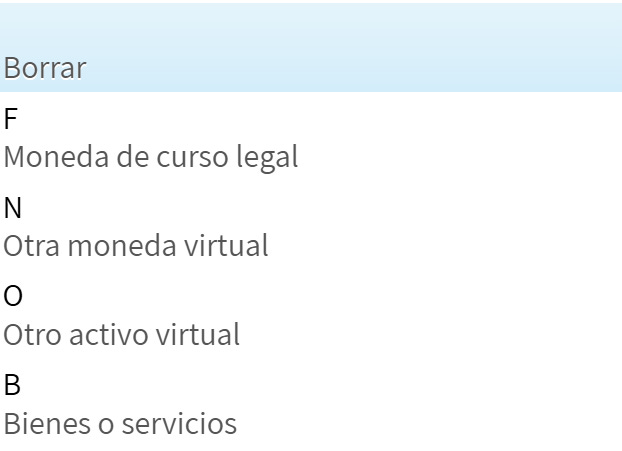

Debemos editar la ⭐⭐Casilla 1804⭐⭐, que por otro lado, es la única que podemos editar, y vamos introduciendo cada una de las monedas virtuales con las que hemos obtenido ganancia o pérdida patrimonial de la siguiente manera:

📌 Importante: en cada una de las monedas que añadas debes introducir el “tipo de contraprestación recibida”, es decir, si a cambio de venderla recibiste monedas de curso legal (euros, dólares, libras, etc.), pero si intercambiaste esa moneda virtual por otra moneda virtual, debemos indicar en el desplegable el campo N “Otra moneda virtual”. Os dejo las opciones que nos ofrece Hacienda:

En cada caso, debemos rellenar por cuándo la hemos comprado (y sus gastos deducibles) y por cuánto la hemos vendido (y sus gastos deducibles) y ya estaría.

Eso si, como siempre, debéis tener bien guardada la documentación del exchange o la plataforma a través de la cual hicisteis la compra y la venta por si acaso Hacienda os pide que justifiqueis esos números.

El próximo día veremos cómo tributar la venta de inmuebles y cómo nos afecta que haya estado alquilado, su valoración, etc.